4月2日,商务部、国度发展更正委、财政部文告开展2026年第二批中央储备冻猪肉收储使命。

策略“滥觞”背后,是生猪价钱握续“滑滑梯”的严峻执行。农业农村部监测数据透露,3月第4周宇宙生猪均价已跌至每公斤10.68元,环比下落3.3%,同比下落29.8%,创近8年新低,部分地区外三元猪价钱甚而探至5元每斤。

业内有“猪周期”的说法,这是中国经济中最具本性的周期性花样之一,每隔3-4年就会在生猪产业链上掀翻一轮价钱涨跌周期。

本轮周期自2022年末由高点回过期,到2026年4月,握续了49个月,达到了长年的周期时长。

那么,回转信号来了吗?

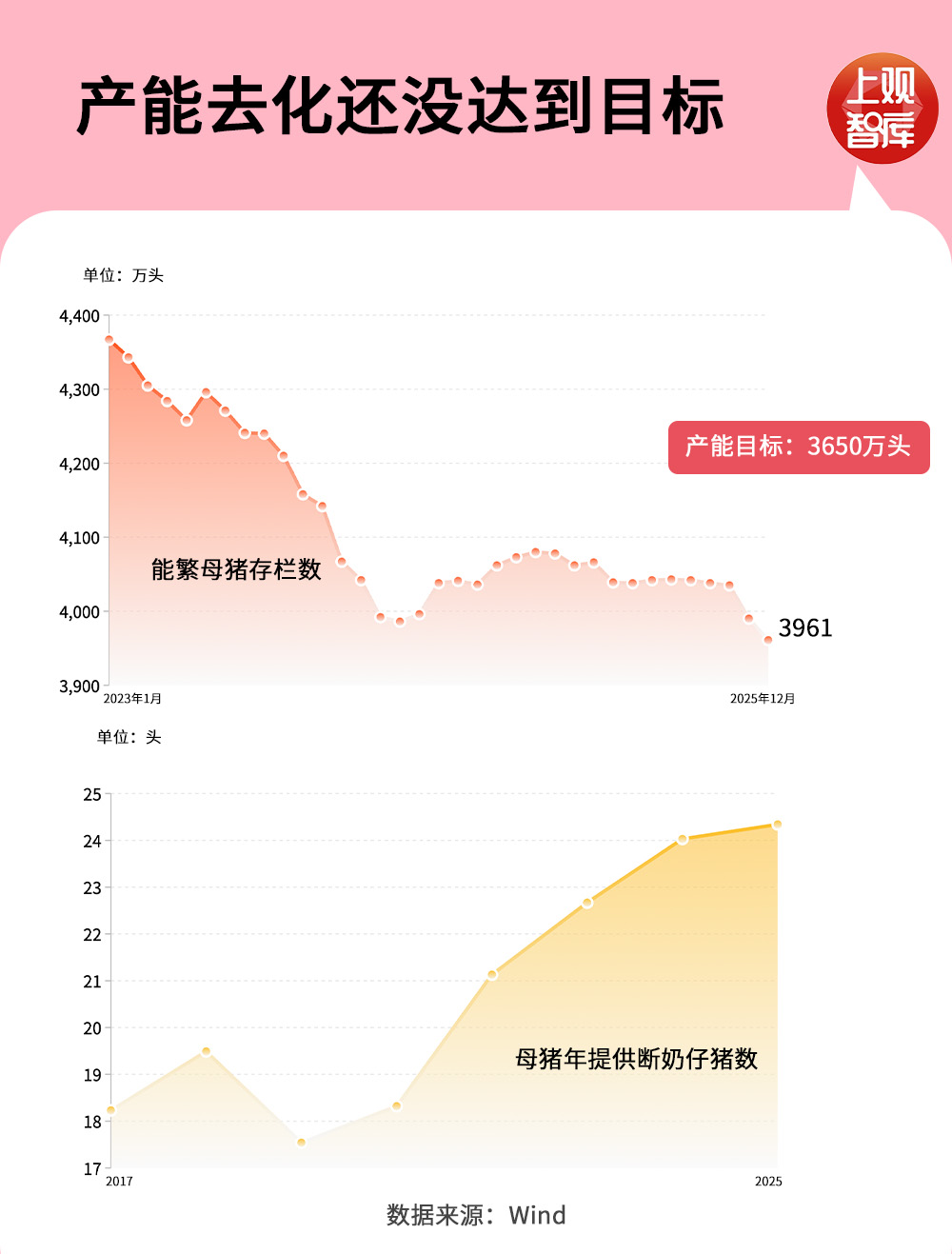

产能去化未达到标的

要复兴这个问题,最初要看决定猪周期走向的垂死主义,能繁母猪存栏量,这一主义径直决定将来的生猪出栏量。

2024年4月能繁母猪存栏量达到低点,之后这个数据一直在低位踯躅,2025年末宇宙能繁母猪存栏量为3961万头,但农业农村部最新设定的调控标的已下调至3650万头。这意味着,市集合计面前产能仍多余,市集供给过多,猪肉价钱仍将握续下落。

按照标的,还有300余万头的差距,若以面前的减少速率,还需3年。若要在本年达成标的,将来几个月产能淘汰速率必须加速。

值得谨防的是,单纯看母猪数目已不及以反应确凿供给,行业分娩效果改造。数据透露,行业PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头提高至2025年的24.34头。同等能繁母猪存栏下,本色仔猪产出增多形成隐形的产能,进一步蔓延去化周期。

产能出清的“慢作为”,恰是本轮周期被拉长的核心关节。

头部猪企还在“硬扛”

猪价束缚下落,养猪的利润空间正在束缚被压缩。

过往的猪周期之是以“急跌快涨”,是因为市集散户衍生占比大——他们抗风险智力弱,一朝堕入吃亏就会快速淘汰母猪、缩减产能,鼓舞市集赶紧回转。

但今天的行业神态已天壤悬隔。数据透露,米兰体育国内生猪衍生边界化率已跳跃70%。2025年,前10衍生企业出栏量已跳跃30%。大型企业凭借成本上风、工夫上风和产业链上风,抗吃亏智力显耀增强。即便在行业握续吃亏的配景下,头部企业仍能保管产能,甚而逆势扩产。

以行业龙头牧原股份为例,其将衍生成本降至12元/公斤以下,本年规划进一步缩短至11.5元/公斤,在现时猪价10元/公斤的行情下,头部企业每头仅亏1元多。而中小衍生户和散户因无法缩短成本,更容易在市集压力之下被淘汰。头部企业“扛得住”、不肯退出,一定程度上减缓了行业出清的程度。

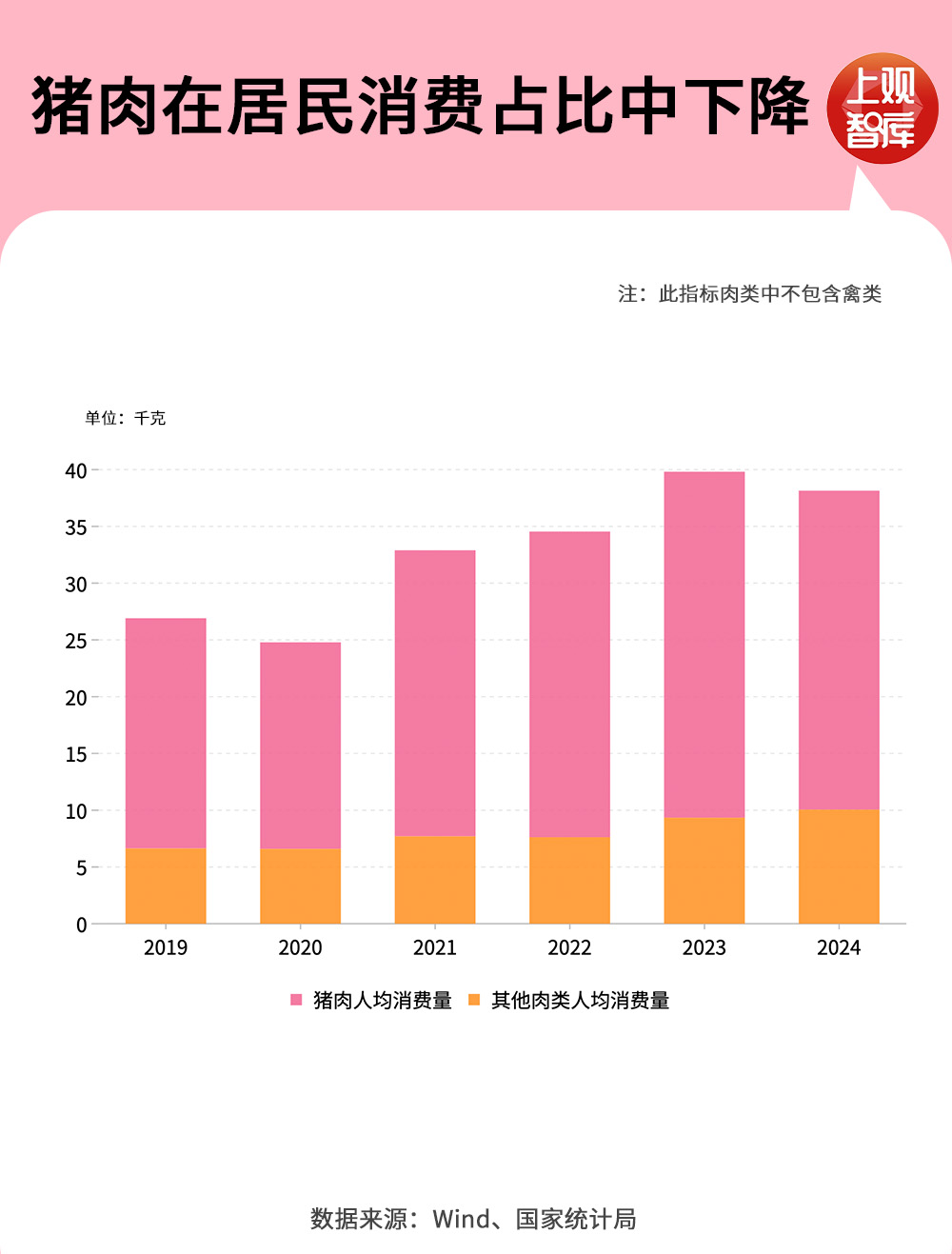

猪肉耗尽占比下降

供给端产能去化繁难,需求端也在发生变化——猪肉耗尽的占比正鄙人降。

关通盘据透露,猪肉占我国全体肉类耗尽的比重已从2018年的62.1%降至2025年的57.9%,牛肉、羊肉等其他肉类的年东谈主均耗尽量照旧提高到了10.05千克。

这一变化并非短期波动,而是耗尽结构转型的弥远趋势。一方面,住户收入提高,饮食结构变得愈加丰富;另一方面,禽肉、牛羊肉等替代品的供给日益提高、价钱更具竞争力,握续分流猪肉需求。

耗尽端的变化,对猪周期产生了长远影响。往日,周期回转时时依赖需求旺季的拉动,但如今需求的拉作为用也可能不如以往强盛,意味着本轮周期回转需要供给端更大幅度的减轻才能杀青。

养猪也需“反内卷”

从客岁运转,策略明确以“反内卷”为导向,条目头部养猪企业抑止产能、场所落实调减任务。2026年中央一号文献再次强调“强化生猪产能详尽调控”。2026年政府使命论说建议深入整治“内卷式”竞争,营造精致市集生态。

从行业研报来看,全体产能去化的可预测性在增强,有机构预测,猪价拐点有望在本年第二季度和第三季度出现,猪价核心也有望渐渐抬升。

另外,中东破损加重等地缘风险或带来玉米、大豆等饲料原料成本的急剧高潮。参加3月,多家饲料企业已文告上调饲料价钱。要是饲料成本加速高潮,猪价随之出现拐点,也并非不成能。

诚然,走出这轮猪周期米兰体育官网,更垂死的,照旧要看能繁母猪存栏量是否预期下降、过期产能是否被淘汰出清、调控策略是否握续发力这三大成分。

开云体育(中国)官方网站 备案号:

备案号: